どうも、マネーハックです。

「教育費」と「老後資金」を準備するためのガイドまで来てくれてありがとう。

今回は特典を2つ用意したので、「教育費」と「老後資金」をしっかり準備したい人はぜひ受け取って欲しい。

それではいこう。

この質問に答えられる?

「教育費で毎月いくら積み立てるべき?」

「老後資金は65歳時点でいくら必要?」

「今のままなら20年後に資産はいくらになる?」

ほとんどの人は答えられないはずだ。

実はこれ、マラソンに例えると「目隠しして全力疾走してる」のと同じ。

ゴールがどこにあるのか分からないまま、ペース配分も目的もなく、とりあえず走っている状態。

「毎月5万円積み立ててるから大丈夫でしょ」

「つみたてNISAで全世界株買ってるし」

「まだ時間あるし何とかなるでしょ」

こんな感じでなんとなく投資していないだろうか。

実は、これが一番危険で、さらに一番効率が悪い。

教育費が必要な時に資産が半減したら?

老後資金が1,000万円足りないことに65歳で気づいたら?

その時にはもう、手遅れ。

だから、今回のガイドでは「いつ、いくら必要で、そのために何をすべきか」を徹底的に明確にした。

まずは、現実を知るところから始めよう。

実は必要額は明確

「老後2,000万円問題」って聞いたことあると思う。

でも、実際に自分の家庭でいくら必要か、ちゃんと計算したことある人は少ない。

「2,000万円ってよく聞くけど、本当?」

「うちは共働きだから、もっと少なくて済むんじゃない?」

「子ども1人だけだし、教育費もそんなにかからないでしょ?」

こんな感じで、曖昧なまま過ごしてる人が大半。

でも実は、必要額ってかなり明確に出せる。

まずは「教育費」と「老後資金」がいくら必要なのか、明確にしていこう。

教育費:子ども1人あたり400万円

まず教育費。

大学4年間でかかる費用の平均は以下の通り👇

| 大学の種類 | 4年間の総額 |

|---|---|

| 国立大学 | 約242万円 |

| 私立文系 | 約410万円 |

| 私立理系 | 約550万円 |

これを見ると、私立文系の平均である400万円を目標にするのが現実的。

「うちは国立目指すから!」って思っても、実際に国立に合格できる保証はない。

だから、私立も選べる余裕を持つ=400万円が妥当なラインだと思う。

10年後だとインフレが進んでいる可能性は高いけど、今とそこまで価格差は生じていないはず。

というわけで、教育費ではインフレは考慮せずに400万円を目標にすれば問題ない。

老後資金:夫婦で2,500万円

次に老後資金。

「老後2,000万円問題」って2019年の話だけど、実は2025年の今、インフレを考慮すると2,500万円必要になってる。

今の日本はだいたい1年で2%ほど物価が上がっている。

仮に20年後に老後資金が必要だとすると、20年間毎年2%物価が上がった世の中になっているはずだ。

そこで20年後の物価を簡単に計算してみよう。

20年後の物価:

現在の物価 × (1.02)^20 = 約1.49倍

つまり、今の100円が、20年後には149円の価値になる。

だから、20年後に「今の2,000万円分」の生活をするには、実質3,000万円近く必要になる。

ただ、今回は少し保守的に見て2,500万円を目標に設定した。

では、なぜ2,500万円なのか?もう少し詳しく見ていこう。

| 項目 | 金額 |

|---|---|

| 夫婦の年金受給額 | 月23.3万円 |

| 夫婦の平均的な生活費 | 月28.7万円 |

| 月間の不足額 | 5.4万円 |

| 25年間(65歳〜90歳)の不足額 | 1,620万円 |

一般的な夫婦が引退後に受け取れる年金は「月額23.3万円」。

そして平均的な生活費は「28.7万円」だから、単純計算で「月5.4万円」足りない計算になる。

これを65歳から90歳までで合算すると、「合計1,620万円」も足りていない。

さらにここに年2%のインフレ分を加味すると、最終的には「2,500万円」足りないという事実がわかってくる。

これが教育費と老後資金の現実的な金額。

「そんなに必要なの!?」と思うかもしれないが、これは統計データに基づいたリアルの数字だ。

他人事じゃなくて、将来必ずやってくる現実。

それでは次に、果たしてこんな金額を貯金できるのか確認していこう。

実際に貯金できるのか

さて、ここまでで必要額が分かった。

- 教育資金:400万円

- 老後資金:2,500万円

「じゃあ、今から貯金で貯めればいいんじゃない?」

と思ったはず。

でも実際に計算してみると…全然足りない。

教育費は40万円足りない

まずは教育費を計算してみよう。

例えば、10年間毎月3万円を貯金すると…👇

月3万円を貯金:

月3万円 × 12ヶ月 × 10年 = 360万円

月3万円を10年間貯金しても、それでも40万円足りない。

月3.5万円に引き上げると、ようやく400万円を超えることができる。

月3.5万円を貯金:

月3.5万円 × 12ヶ月 × 10年 = 420万円

とはいえ…月5,000円使えなくなるだけで、生活への影響は大きいはず。年間で考えると6万円を追加で積み立てる必要が出てくるので、食費や交際費などどこかしらを毎月削ることになる。

だけど、教育費はまだ数十万円ほどなので、必要になったタイミングでなんとか捻出できる可能性は高い。

問題なのは「老後資金」だ。

老後資金は1,300万円足りない

ざっくり老後資金を計算してみよう。

例えば、20年間毎月5万円を貯金すると…👇

月5万円を貯金:

月5万円 × 12ヶ月 × 20年 = 1,200万円

20年も貯金を続けたのに、目標金額である2,500万円の半分も貯められていない。

もし65歳時点でこの金額しかない場合は、老後生活はかなり節約しながら慎ましく生活する必要がある。せっかく時間が生まれる老後なのだから、もう少し贅沢したり時間を有意義に使いたい。

となると、貯金額をさらに上げる必要が出てくる。

月10.5万円を貯金:

月10.5万円 × 12ヶ月 × 20年 = 2,520万円

月の貯金額を10.5万円まで引き上げると、20年後には2500万円を超えることができる!

月14万円の貯金が必要に…。

というわけで、教育費と老後資金の金額をまとめてみよう👇

| 項目 | 月額積立 | 期間 | 貯金で貯まる額 |

|---|---|---|---|

| 教育資金 | 月3.5万円 | 10年 | 420万円 |

| 老後資金 | 月10.5万円 | 20年 | 2,520万円 |

| 合計 | 月14万円 | – | 2,940万円 |

今から月14万円の貯金を始めれば、10年後の教育費と、20年後の老後資金は間に合う計算になる。

だけど、月14万円の貯金だ。

こんな金額、10年間も貯金し続けられるだろうか…?

ただでさえ今の生活もあるのに、将来に備えた結果、今が不幸になったら本末転倒だ。

しかも、これは「銀行に預けてるだけ」の場合。

実際には、インフレで現金の価値はどんどん目減りしていく。

今のインフレ率が2%で、銀行預金の金利は0.1%以下だから、実質的には資産が減っていくのと同じになる。

つまり、この月14万円の貯金は現実的じゃない、ということ。

この状況を打破するには、資産運用しかない。

次は、「運用したらどうなるのか?」を見ていこう。

資産運用しかない

同じ月額でも、資産運用すれば結果は大きく違う。

まずは教育費から見ていこう👇

| 項目 | 貯金のみ | 運用(年利4%) | 差額 |

|---|---|---|---|

| 月額積立 | 月3万円 | 月3万円 | – |

| 期間 | 10年 | 10年 | – |

| 元本 | 360万円 | 360万円 | – |

| 運用益 | 0円 | 80万円 | +80万円 |

| 最終資産 | 360万円 | 440万円 | +80万円 |

貯金では足りなかった月3万円でも、投資に回せば400万円を達成できるどころか、40万円の余裕が生まれる。

貯金と比較して月の積立額が0.5万円下がっただけでなく、貯金よりも最終的な資産額は大きくなっている。

次に「老後資金」を見てほしい👇

| 項目 | 貯金のみ | 運用(年利7%) | 差額 |

|---|---|---|---|

| 月額積立 | 月5万円 | 月5万円 | – |

| 期間 | 20年 | 20年 | – |

| 元本 | 1,200万円 | 1,200万円 | – |

| 運用益 | 0円 | 1,338万円 | +1,338万円 |

| 最終資産 | 1,200万円 | 2,538万円 | +1,338万円 |

貯金で2500万円を達成する場合は10.5万円の積立が必要だったが、投資なら月5万円で2500万円が達成できる計算になる。

それでは、貯金と投資を改めて比較してみよう。

| 項目 | 貯金のみ | 運用あり | 差額 |

|---|---|---|---|

| 教育資金(10年) | 360万円 | 440万円 | +80万円 |

| 老後資金(20年) | 1,200万円 | 2,538万円 | +1,338万円 |

| 合計 | 1,560万円 | 3,007万円 | +1,418万円 |

同じ月8万の積立でも、運用すれば教育費も老後資金も目標を達成できる。

これが投資の力だ。

でも、待ってほしい!

「運用すれば解決じゃん!じゃあ早速投資始めよ!」

って思った人、それが一番危険。

なぜなら、投資をするには「2つの知識」を身につける必要がある。

資産運用に必要なもの

資産運用には以下の2つの知識が必要になる。

① 投資の基礎知識

② 目的別の投資戦略

なぜ、この2つが必要なのか。

その答えはとてもシンプルで、投資というのは目標や運用期間によって戦略が大きく異なるからだ。

「税金は加味しているのか」

「分散先はどうするのか」

「どこまでリスクを許容できるのか」

「現金化するときのペースは?」

など、考えなければならないことが沢山ある。

まずはどんな知識を身につける必要があるのか、簡単に整理してみよう。

| 必要なもの | 具体的には? |

|---|---|

| ①投資の基礎知識 | NISA・つみたてNISAの仕組み、税制優遇の活用法、制度の違いなど |

| ②目的別の投資戦略 | 教育資金なのか老後資金なのか、目的に応じた商品選びとポートフォリオ設計 |

上記の2つをしっかり理解していない状態で投資を始めるのは非常にリスクが高い。

とはいえ、既に投資を始めている人もいるはずなので、せめて今日からでもこれらの知識は身につけてほしい。

この2つがないと…

「とりあえずオルカンでいいや」

「YouTubeで見たS&P500にしよう」

みたいな、なんとなく投資を始めて、暴落したタイミングで慌てて売却。

結局、損して終わる。

実際、投資を始めた人の約6割が思うような成果を出せずに辞めてしまうというデータもある。

このように正しい知識と目標、戦略を決めずになんとなく始めてしまうから「投資は損する」という固定観念が定着してしまったとも言える。

だから、まずは知識・目標・戦略の3つを決めるところから始めてほしい。

特に、目的を考えずに投資を始めると、想像以上のリスクがある。

たとえば…。

10年後の教育資金が必要なのに、株式100%で運用

↓

いざ使うタイミングで市場が暴落してて「貯金しとけばよかった…」

教育費と老後資金では、運用期間もリスク許容度も全く違う。だから投資戦略も変わってくる。

でも、この2つを独学で勉強するのは正直めちゃくちゃ大変。

金融庁のサイトとか証券会社の解説ページって専門用語だらけで頭に入ってこない…。

だから今回、この2つの課題を一気に解決できる特典を用意した。

次で詳しく見ていこう。

2つの特典を用意した

今回配布する特典はこの2つ。

① NISA丸わかりガイド

② 教育費・老後資金準備ロードマップ

この2つをしっかり身につけられる特典を2つ用意した。

この特典をフォロワーのみんなに簡単に紹介したところ、非常に多くの反響を寄せてくれた。

日頃からお金に関する情報を集めているフォロワーがこれだけ反応するということは、それだけ充実した内容であるということ。

僕も自信を持って紹介するから、期待してついてきてほしい。

① NISA丸わかりガイド

以前、ストーリーでアンケートを取ったところ『NISA』を理解している人が、驚くほどに少なかった。

「NISAって非課税になるやつでしょ?」

「とりあえず口座は開いてるよ」

みたいな人が、かなり多いこともわかった。

『NISA』は金融所得課税の20%が、0%になる神制度。

これを完璧に理解していないようでは、投資に必要な基礎知識が身についているとは言えない…。

そこで今回は「NISA」について完璧に理解できるように、超わかりやすいスライドで解説する「NISA丸わかりガイド」を制作した。

「実はNISAよくわかってない…。」

「なんとなく理解してる」

「改めて復習したい」

こう思っている人なら、必ず読んでほしい一冊。

② 教育費・老後資金準備ロードマップ

NISAについて理解できたら、実際に投資を始めてみよう。

この教育費・老後資金準備ロードマップでは、教育費と老後資金を投資で準備する方法を詳細に解説した。

今日ここまで読んできたけど、結局何を投資すればいいのかわからない…。という人にはぜひ読んでほしい。

・分散投資の考え方

・実際の資産配分

・購入すべき投資対象

など…。

大切な教育費と老後資金だから、普通の運用方法とは異なり、適切なポートフォリオを組む必要がある。

このロードマップで基本的な考え方は理解できるので、あとは自分の年齢や入金力に基づいてカスタマイズしていけば完璧だ。

特典の受け取り方

そして今回特典を受け取るには1つ条件を設定した。

👇受け取るための条件👇

過去にマネーキャリアで面談に出席した経験がある方は、特典お渡しできるのでDMください🎁

※特典への感想をいただくことが条件になります🙇

![]() お金の不安や疑問を相談できる

お金の不安や疑問を相談できる

マネーハックも実際に相談して不安が解消された

![]() 専用のライフプランを立ててくれる

専用のライフプランを立ててくれる

これから必要になってくる支出や将来の資産を全部計算してくれる

![]() 投資や保険について最適解を教えてくれる

投資や保険について最適解を教えてくれる

お金のプロだから賢い投資術や節税術を知ってる

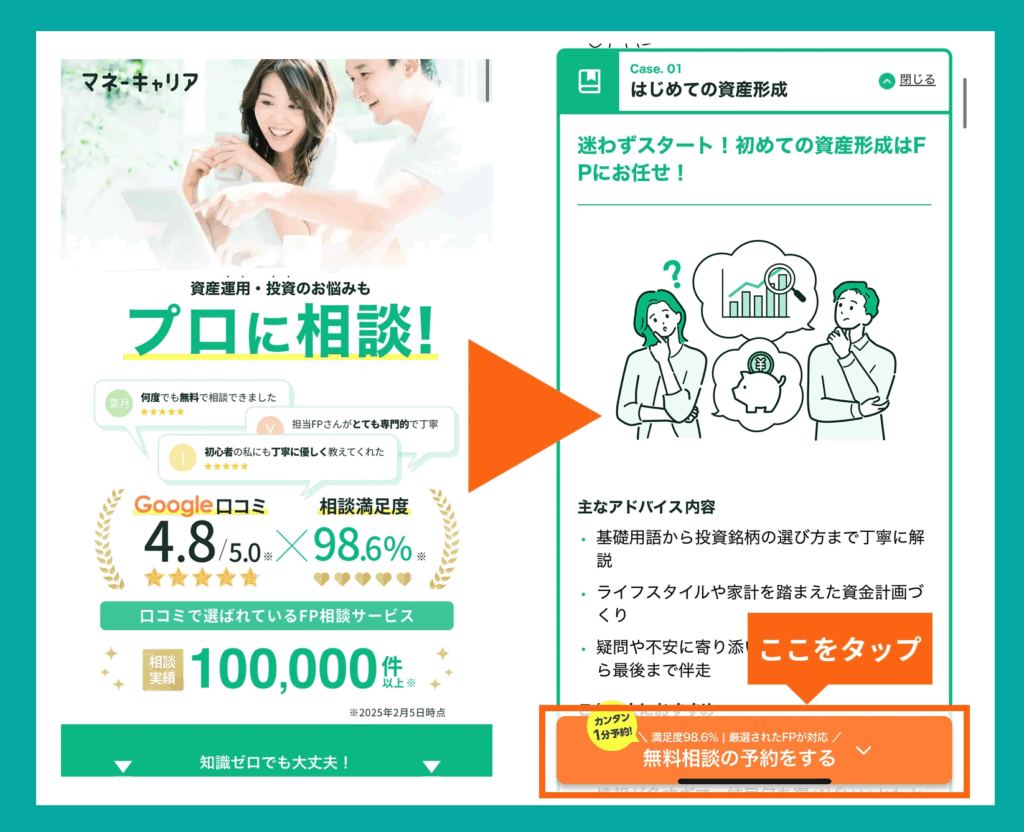

① マネーキャリアへお金の相談を予約

まずは下の限定リンクからマネーキャリアの公式サイトへ移動しよう。

画面に従って面談を申し込めばOK。

申込方法はこちらに詳しく記載した。→ 申込方法

\ マネーキャリアはこちらから👇 /

👆をタップすると申込ページへ遷移します

キャンセルはNGでお願いします🙇

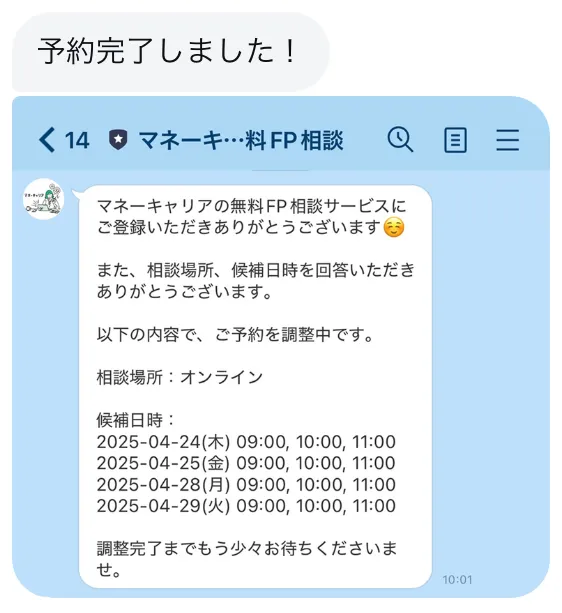

② 相談予約完了のスクショを、マネーハックへDMする

相談予約が完了したら、以下のようにマネーハックにDMを送って欲しい。

その際に必ず予約完了の画面をスクショして合わせて送信して欲しい。

ここで『① NISA丸わかりガイド』を配布!

③ 相談後、感想を送ってくれた方へ特典をプレゼント

面談はオンラインだから、こんな感じに進む👇

マネーキャリアの初回面談が完了したら…。

相談した感想をDMで教えて欲しい。感想を送ってくれた一人ずつに特典を渡していく。

ここで残りの特典を配布。

- ② 教育費・老後資金準備ロードマップ

なぜマネーキャリアとコラボしたのか

なぜ今回マネーキャリアでの面談を受け取り条件にしたのか。

それは…。

特典だけでは不十分だからだ。

今回の特典では「知識」と「戦略」に焦点を当てている。

まずは投資に必要不可欠なNISAの基礎知識を得て、そこから教育費と老後資金のための正しい投資を行う。

しかし、ここまではあくまで基礎知識であり、あなた専用の投資プランというわけではない。

教育費や老後資金は「投資期間」や「入金力」で大きく戦略が変わってくる。

例えば…。

投資期間が短い人なら…

👉少し積立額を大きくする。

入金力が低い人なら…

👉早めに積み立てを始める。

少し余裕がある人なら…

👉リスクをとってリターンを狙う。

つまり、具体的な投資プランはそれぞれ異なるので、個々人に合った投資プランを作る必要がある。

今回用意したプレゼントでは、それぞれの投資プランまではカバーできていない。

知識:① NISA丸わかりガイド

戦略:② 教育費・老後資金準備ロードマップ

計画:??(それぞれ異なる)

このままだと資産形成のベースである「計画」の部分が欠けている状態になる。

そこで必要になってくるのが『お金の計画』だ。

お金の計画 = ライフプラン

お金の計画と言ってもイメージが湧きにくいと思う。

お金の計画を立てる際に重要になってくるのが、今後の人生で予定されているライフイベントを逆算することだ。

ライフイベント

・結婚

・出産

・住宅購入

・教育費

・退職

・老後生活

これらのライフイベントがいつ起こるのか、そしてお金がいくら必要なのか。

逆算していくと『お金の計画』になる。

この『お金の計画』は、一般的に『ライフプラン』と呼ばれている。

ライフプランのメリット

- 今後の人生の見通しが良くなる

- 将来必要なお金が分かるから、お金の不安から解放される

- 計画から逆算して資産形成できる

ライフプランのデメリット

- 素人では作れない

- 作るにしても高度な知識が必要(お金・投資・保険など)

- グラフや表で可視化しないと意味がない

ライフプランは非常に役立つものだが、一方で素人では制作することができない。

それでも希望はある

素人では制作できない上に、資産形成には必須のライフプランだが、今回は無料で制作する方法を伝える。

それが…マネーキャリアだ。

マネーキャリアなら国家資格を持ったファイナンシャルプランナー(FP)が無料で何度でもお金の相談に乗ってくれる。

そして専用のライフプランを制作してくれる。

マネーキャリアでライフプランを作ってもらえば、この3つが全て揃うことになる。

知識:① NISA丸わかりガイド

戦略:② 教育費・老後資金準備ロードマップ

計画:ライフプラン(マネーキャリア)

これで「知識→戦略→計画」の流れが完成して、確実に資産形成を行える。

正しい「知識」や「戦略」があっても「計画」がないと行動できない。

だからライフプラン制作を受け取り条件にしたというわけだ。

\ マネーキャリアはこちらから👇 /

👆をタップすると申込ページへ遷移します

キャンセルはNGでお願いします🙇

フォロワーのみんなからは大好評だった

ちなみにマネーキャリアは

レビュー評価4.8/5、相談満足度98.6%と質の高いサービスとして有名。

僕自身、最初は「本当に…?」と少し疑っていたが、実際に面談に出席してみたところ本当に質が高かった。

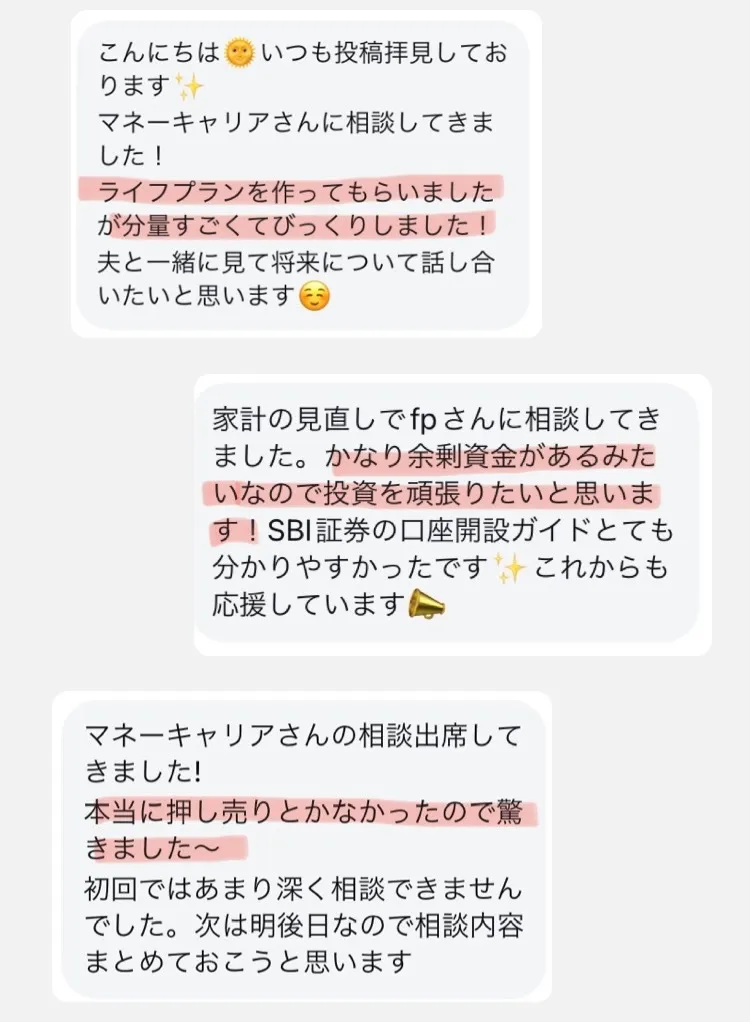

マネーキャリアを実際に利用したフォロワーみんなからの口コミや、実際に相談してみてどうだったのか、僕自身の体験談をもとに紹介していく。

相談したみんなの感想

「無理な勧誘がなかった」「相談した後、実際に行動に移せた」という感想が一番多かった。

【体験談】実は…マネーハックも相談してた

僕も以前、マネーキャリアでライフプランを作ってもらった。

その際は半信半疑だったが、いざ面談に出席してみると、そのクオリティの高さに驚いた。

今のお金の不安や疑問をぶつけてもすぐに答えが返ってくるし、その上ライフプランのクオリティが高すぎた。

特に以下の点を重点的に相談してみた。

① ライフプラン相談

無料で作ってもらったライフプランは全45Pもあり、今後の自分の人生が全て記載されていた。

もちろん

- 生活費

- 教育費

- 住宅費

- 老後資金

これら全てが正確にプランニングされていた。

これまで自分でライフプランを立てて、資産形成の目標を設定していたが、自分が作ったものとレベルが違いすぎて愕然とした…。

もっと早く相談しておけばよかったと心の底から後悔した。

フォロワーのみんなには同じような後悔はしてほしくないから、とりあえずライフプランだけでも相談してみるのがおすすめ。

作ってもらったライフプランはこんな感じだった(個人情報の塊だから隠してます🙇)。

② 投資戦略

今自分が行っている投資戦略や今後の方針について相談した。

ここで驚いたのが「自分の人生設計に沿ったアドバイス」が返ってきたことだ。

投資戦略を相談する前に、ライフプランを作ってもらうため、今後の人生どうしたいか、これからどんな予定があるかなど、自分の人生について相談していた。

その内容を活かしたアドバイスがもらえた点が非常によかった。

自分の場合だと、こんな感じのざっくりした要望を伝えていた👇

・32歳までに子供が欲しい

・子供には私立大学に通わせたい (自分が通わせてもらったから)

・老後は子どもの世話にならないようにしたい

この要望に完璧に沿った戦略を考えてくれた。

数年後には子どもが欲しいということは、今から現金貯金を多少増やす必要があると言われた。

これまではインデックス投資だけを行ってきたが、そこからは高配当株投資を始めて現金を少しだけ増やす方針に転換した。

\ マネーキャリアはこちらから👇 /

👆をタップすると申込ページへ遷移します

キャンセルはNGでお願いします🙇

マネーキャリアのここがすごい

実際に相談してみて感じたマネーキャリアのすごい点はこの5つ。

- お金の不安ならなんでも相談できる

- 強引な勧誘ナシ

- 納得いくまで何度でも無料

- オンラインで手軽に相談できる

- 相談前に担当FPのプロフィールがわかる

お金のプロに何度相談しても無料なんだから、これを利用しないなんて機会損失半端ないと思う。

① お金の不安ならなんでも相談できる

僕のイチオシは『ライフプラン』だけど、その他お金のことなら何でも相談できる。

ライフプランのついでに他のことを相談してみると、さらに将来の見通しが良くなるはずだ。

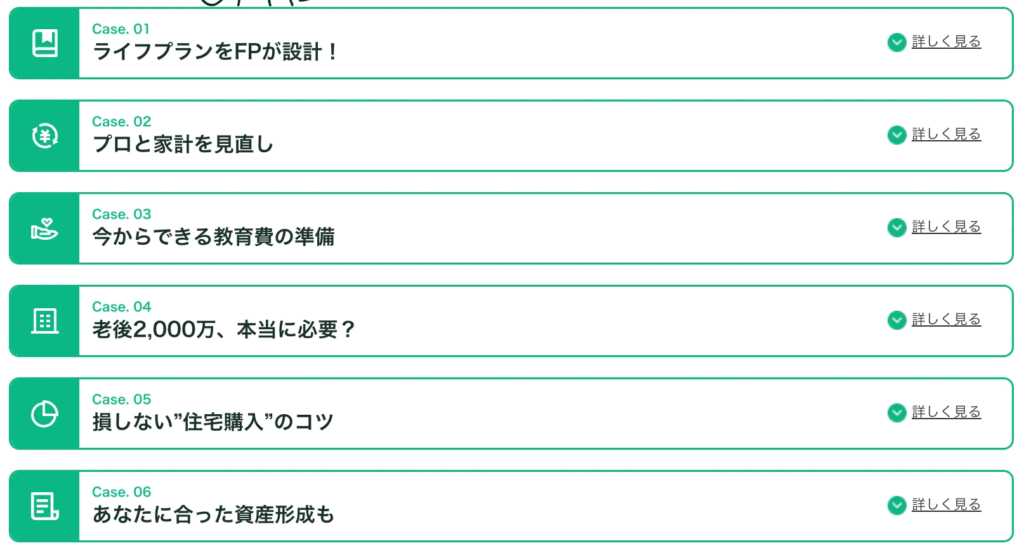

こんなことが相談できる👇

- ライフプラン制作

- 保険の見直し

- 住宅購入/住宅ローンの相談

- 家計改善

- 資産運用(NISA/iDeCo/その他投資)

- 老後資金/教育費準備

② 強引な勧誘ナシ

マネーキャリアは強引な勧誘は一切しない。

マネーキャリアに無料で相談できるのは「保険会社」から「紹介料」をもらっているから。

お金の相談に来た人の課題を解決するために保険を提案して売れた場合は、保管会社から手数料がもらえる。その手数料を収益にしている。

「じゃあ勧誘されるじゃん😠」

そう怒らずにもう少し聞いてほしい。

確かに強引な勧誘を行う類似サービスは多い。

しかしマネーキャリアには強引な勧誘ができない仕組みが整っている。

- 相談者が1年以内に保険を解約するとペナルティ

- ペナルティが続くと保険会社との契約が解除される

- 顧客満足度などの評価の低いFPは外される

保険や一部の生命保険は「クーリング・オフ」の対象。

契約者が納得していない保険は早期解約されるため、強引な勧誘をするとペナルティが発生する。

ペナルティが続くとFPとして仕事ができなくなるため、マネーキャリアでは強引な勧誘ができない。というわけだ。

「それじゃ保険の話は全くないってこと?」

いや、保険の提案はある。

というか保険は一生付き合うものだから、この機会に勉強してほしい。

これだけ不安定な世の中だから、適切な保険に入って将来に備えるというのは非常に重要のこと。

そこから逃げてはいけない。

特に保険は人生で2番目に大きな買い物って言われるくらい大切なものだから、慎重に考える必要がある。

保険の話を聞いて興味がなかったら断ればいいし、断りにくかったら僕に連絡して。代わりにマネーキャリアに伝えておく。

マネーキャリアのFPさんと話してみて「この人の言ってることなら信頼できる」そう感じたら保険に加入してみるのもアリだと思う。

③ 納得いくまで何度でも無料

先ほど紹介したようにお金の相談は多岐に渡る。

- ライフプラン制作

- 保険の見直し

- 住宅購入/住宅ローンの相談

- 家計改善

- 資産運用(NISA/iDeCo/その他投資)

- 老後資金/教育費準備

1回の相談ですべての不安や疑問を解決するのは難しい。

というわけで、マネーキャリアなら納得いくまで何回でも無料で相談できる。

複数回に分けて相談できるから、焦って興味のある話を深掘りできなかったり、用意してきた質問を聞きそびれるなんて失敗も起きない。

もちろん1回目の相談で、これ以上相談する意味がないと感じたら、1回だけでも問題ない。

僕は4回相談して、本当に全部無料だった。

④ オンラインで手軽に相談できる

マネーキャリアは予約〜面談まで全てオンラインで完結。

予約、日程調整、日時変更、キャンセルは全てLINEで行える。

実際の面談はZoomでできるから、忙しい人でも自宅で気軽に相談できる点が魅力的。

希望であれば自宅に来てもらったり、近くのカフェで話したりなど、直接相談も可能だから、直接相談したい人はLINEで伝えればOK。

実際の面談画面はこんな感じ👇

人生のことだから、いきなり知らない人に相談するのは少し不安という人もいると思う。

そんな人でも安心して欲しい。

マネーキャリアは面談の前に、担当してくれるFPのプロフィールがLINE経由で送られてくる。

顔写真付きで趣味や得意なジャンル、他の相談者さんの口コミまで見れるから安心して相談できる。

\ マネーキャリアはこちらから👇 /

👆をタップすると申込ページへ遷移します

キャンセルはNGでお願いします🙇

マネーキャリアのデメリット

実ここまでべた褒めしたマネーキャリアでも、いくつかデメリットは存在する。

- 実店舗がない

- オンライン予約限定

- 他サービスのようにプレゼントがない

① 実店舗がない

マネーキャリアには実店舗がない。

店頭に赴いて相談したいという要望には応えられないので、この点は注意。

実際に会って話したいのであれば自宅に来てもらうか、カフェでの相談がおすすめ。

個人的にはオンライン相談でも丁寧に対応してくれたから、大きなデメリットではないと思う。

② オンライン予約限定

相談日程の調整のために、LINEを登録する必要がある。

そのためLINEを使っていない人や、インターネットの利用経験が浅い人には不向きなサービスと言える。

③ 他のサービスのようなプレゼントはない

また他のFP相談のように、コーヒーやおもちゃはもらえない。

なぜプレゼントをしないのかマネーキャリアに確認したところ、こんな返事が返ってきた。

- プレゼント目的ではなく本気で相談したい人だけ来てほしい

- 本気の人だけ来るからマネーキャリア側も実績のあるFPを優先的に紹介できる

- 満足度の高い面談→高評価の、好循環が生まれる。

「本気でお金の相談したい人」に向けたサービスだから質が高くなることも納得できた。

\ マネーキャリアはこちらから👇 /

👆をタップすると申込ページへ遷移します

キャンセルはNGでお願いします🙇

相談申込と特典受取の方法

ここからはマネーキャリアの実際の画面を見ながら、相談申し込みの方法を解説していく。

マネーキャリアの無料面談に申し込んで、そのスクショをマネーハックのDMに送れば完了だ。

5分もあれば完了するから、気軽に申し込んでほしい。

① マネーキャリアを開く

\ マネーキャリアはこちらから👇 /

👆をタップすると申込ページへ遷移します

キャンセルはNGでお願いします🙇

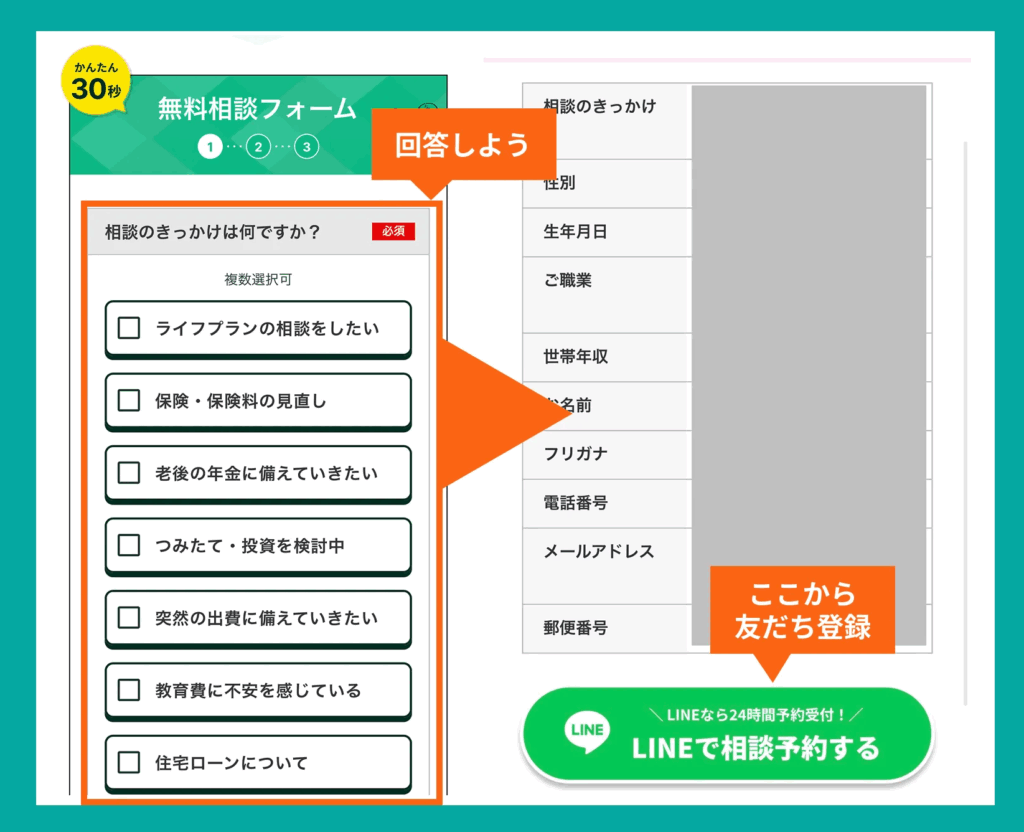

② 必要事項を入力

ここで間違いがあると面談の連絡が届かなかったり、適切なFPさんとマッチングできないから、情報はしっかり確認してほしい。

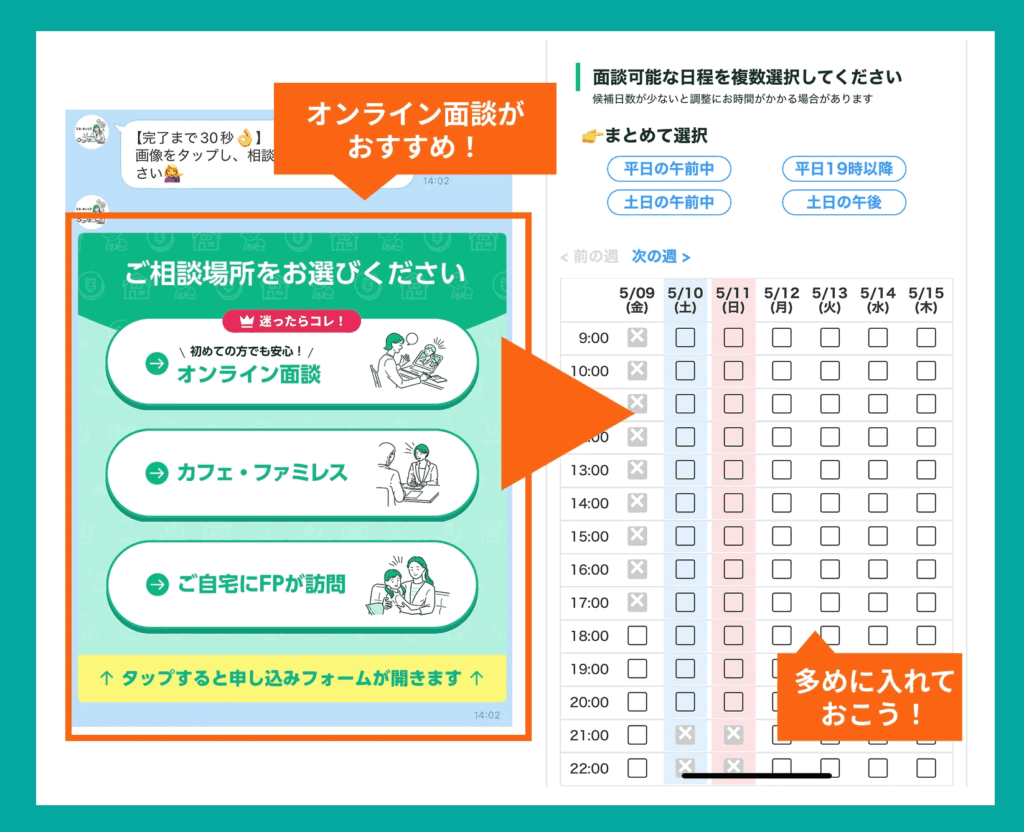

③ LINEで予約する

土日は埋まりやすいから早めに申し込むのがおすすめ。

入力した日程が少ないとFPさんも予定を合わせずらいから、多めに候補日時を入れておこう。

キャンセルはNGだから、確実に出席できる日時を複数入力して欲しい。

④ スクショをマネーハックに送る

これで申込完了!

この画面をスクショしてマネーハックのDMに送ってくれれば『① NISA丸わかりガイド』を一人ずつ配布する。

※手動で配布するからDM送信後1-2日ほど時間がかかる場合がある。もし連絡が来なかったら追って連絡してほしい。

\ マネーキャリアはこちらから👇 /

👆をタップすると申込ページへ遷移します

キャンセルはNGでお願いします🙇

まとめ|失った時間は取り戻せない

ここまで述べてきたように…。

「知識」→「戦略」→「計画」の流れができていないと、教育費・老後資金の準備は失敗する。

しかし、ライフプランと今回の特典があれば教育費・老後資金の準備はうまくいく。

これまで何度も、貯金や投資を挫折した人も多いはずだ。

それは今回で最後にしよう。

投資は時間を味方につけるもの。

今のこの瞬間にも、投資をしておけば資産が増えていたかもしれない。

だけど失った時間は取り戻せない。

常に僕らが変えられるのは、未来の行動だけだ。

最後にお願い

ここまで読んでくれたあなたに1つだけお願いがある。

この記事を読んで思ったことや感じたことをアウトプットしてほしい

・読んで「なるほど」と思った部分

・疑問や不安に感じたこと

・「マネーキャリアでライフプラン作ってもらう」という行動宣言

これ以外のことでもOK。

何かをアウトプットするだけで、この記事で学んだことが確実にあなたの力になる。

ぜひそのアウトプットを、DMで送ってほしい。

この記事を読んであなたがどう思ったのか、どう行動してくれるのかを僕だって知りたい。

小さなアウトプットが人生を変える大きな一歩になる。

みんなからのDM待ってるよ🔥